Cet article étant personnel (documents privés), veuillez ne PAS le poster sur d’autres supports. Pour partager cet article (je vous y encourage), utilisez son URL complète. Merci.

Ne pas consentir, c’est dire “NON”. Je ne connais pas de meilleure formule ! Il faut apprendre à dire “NON” : c’est VITAL ! Dans notre société, on nous a appris dès le plus jeune âge à dire “OUI” à tout et «à être gentil avec les autres» en acquiesçant à leurs demandes, avec le sourire, de crainte de passer pour un vilain garnement, asocial de surcroît.

En 1985, j’ai acheté et lu un livre sur la nécessité impérieuse d’apprendre à dire “NON”. L’ouvrage s’intitulait Don’t Say ‘YES’ When You Want To Say ‘NO’! [Ne dites pas “OUI” quand vous voulez dire “NON”] de Herbert Fensterheim et Jean Baer (je l’ai retrouvé dans une édition ultérieure de 1991 avec la même couverture ; l’ouvrage à été écrit en 1975). Ce livre était passionnant et libérateur. Manifestement, les auteurs de ce livre avaient cerné UN PROBLÈME MAJEUR dans notre société : les gens se sentent obligés de dire “OUI” alors qu’ils souhaiteraient tout simplement dire “NON” !

Dire “NON” dans notre société est presque tabou, mais c’est un art que l’on doit apprendre à maîtriser très tôt et très vite, si l’on veut mener une vie dans le respect de soi-même tout en se faisant abuser le moins possible. Ce livre enseignait l’art de dire “NON” en toutes circonstances si “NON” était la réponse qui venait spontanément des tripes, sans tenir compte de ce que pourraient penser les autres ou de ce qu’ils pourraient ressentir en recevant ce “NON” ― c’est LEUR problème, pas le nôtre ! La plupart des gens disent “OUI”, même quand ils ne sont pas d’accord. C’est valable dans la famille, dans le travail, dans la vie sociale, dans la vie sentimentale, et dans nos interactions avec les sociétés commerciales ― surtout quand elles sont puissantes et qu’elles pourraient donner l’impression d’avoir tous les droits. Les gens disent “OUI” parce qu’ils ne veulent pas «faire de vagues», parce qu’ils ne veulent pas «se faire remarquer», parce qu’ils ont peur de «blesser les sentiments» des autres, parce qu’ils craignent de passer pour de «gros méchants» ou pour des «égoïstes qui ne pensent qu’à leurs gueules», ou encore parce qu’ils ont «peur des représailles» et, ce faisant, ils blessent leurs propres âmes et se condamnent à se sentir malheureux et misérables d’avoir créé des situations indésirables ou perdu des opportunités par un “OUI” prononcé à contrecœur.

J’avais 25 ans à cette époque et ce livre a éclairci mon horizon comme l’aurait fait un chiffon humide sur une vitre maculée. Depuis, je n’ai cessé de dire “NON” toutes les fois où “NON” était ma réponse instinctive. C’est la raison pour laquelle, il m’est plus facile de dire “NON” aux agissements de la clique au pouvoir ― comme vous avez pu le constater à travers ce blog ― que la plupart de mes compatriotes car j’en ai pris l’habitude dès ma jeunesse et que dire “NON” est devenu pour moi une seconde nature. En effet, dès que quelque chose ne me convient pas, la réponse fuse : “NON !”

Quelqu’un a dit un jour «L’information c’est le pouvoir»… Je crois que dire “NON” est le véritable le pouvoir. Si les gens avaient appris très tôt à dire “NON”, en accord avec leurs sentiments profonds et leur intuition, ils ne permettraient jamais que s’installent des pouvoirs oppressifs. Ces pouvoirs existent car les gens disent “OUI” alors même qu’ils n’en veulent pas. Il en va de même d’autres formes d’oppression telles que les abus et les crimes des grandes entreprises.

Dans le récit qui suit, vous aurez le loisir de compter toutes les fois où j’ai dit “NON” à mon assureur. Il n’y a pratiquement aucun courrier que j’ai pu échanger avec lui et ses partenaires dans lequel, à un moment ou à un autre et pour une raison ou pour une autre, je n’ai pas dit “NON”. Vous réaliserez également que le fait de dire “NON” remet assez rapidement les pendules à l’heure… et ça peut même rapporter gros !

Assurance Crédit Mutuel : 0 — BibiCabaya : 2

Je vous fais part, ci-dessous, d’un litige avec mon assureur, ACM IARD SA (Groupe Assurance Crédit Mutuel), dont la filiale qui a géré mon dossier suite à un dégât des eaux est CCM La Faisanderie (ci-après dénommée «CCM-LF»), située à Villeneuve-le-Roi dans le Val de Marne ― c’est tout près de Choisy-le-Roi où je séjourne dans la Création.

J’ai subi un dégât des eaux en novembre 2018 que j’ai signalé à mon assureur en bonne et due forme, et je m’attendais à ce que cet incident soit réglé le plus naturellement et rapidement du monde puisque, depuis des années, je paie des cotisations pour cette éventualité, entre autres. L’assureur a fait intervenir, par le biais d’une société partenaire de gestion (DOMUS), une entreprise de rénovation, la société PROBATE ; ces deux sociétés sont à l’origine de tout ce qui suit. Je donne le nom de PROBATE dans le but de la signaler car je déconseille fortement à quiconque d’engager cette entreprise de bras cassés. Dès que vous entendrez le nom PROBATE, fuyez pour sauver les meubles !

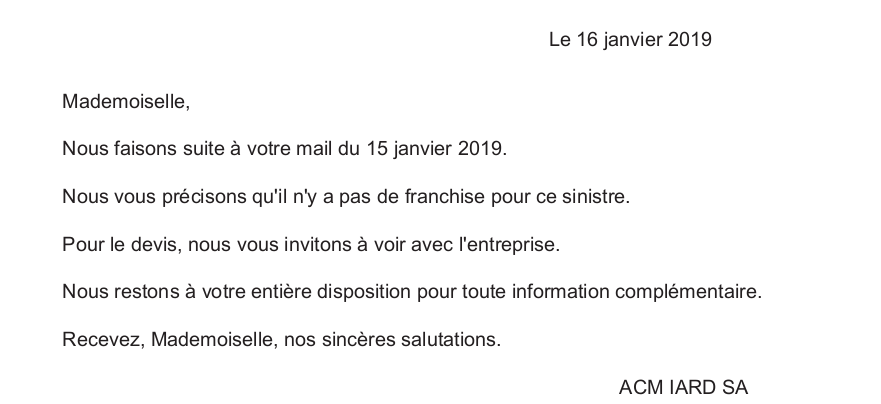

J’en profite pour signaler que je n’ai rien à payer pour ce type d’intervention ; ce qui a été confirmé par l’assureur dès janvier 2019 :

Pour faire court, l’intervention de l’assureur par le biais de ses différents partenaires s’est globalement très mal passée, au point que j’ai dû alerter les hautes sphères de ce groupe en 2019, dans la mesure où j’étais vraisemblablement victime d’une arnaque à l’assurance. On pense, trop souvent à tort, que ce sont les clients qui pratiquent l’arnaque à l’assurance mais cette expérience m’a permis d’observer que l’arnaque est un système bien rodé au sein même de ces organismes… Comme j’ai eu l’occasion de le dire, le système dans son entièreté est basé sur la corruption car la corruption rapporte. La corruption n’est pas le fait d’un malheureux hasard, c’est un mécanisme mis en place dans le but de rafler la mise à tous les coups aux dépens du «petit peuple» que l’on plume systématiquement et sans vergogne. Mon courrier de réclamation (qui était accompagné du dossier complet) reprend en gros tous les préjudices que j’ai subis de la part des «partenaires» de l’assureur ― sans réaction notable de ce dernier.

J’ai donc mis fin à l’intervention de l’assureur sur la question des réparations matérielles et me suis engagée à me trouver moi-même une société de rénovation pour reprendre et terminer les travaux. Mais j’ai eu du mal à trouver une société «tous corps d’état» après plusieurs tentatives et promesses vaines, et je savais que je ne pourrais pas gérer plusieurs sociétés à la fois pour ce type d’intervention car ce serait la catastrophe assurée par manque de coordination entre elles. En effet, je ne voulais pas subir le préjudice qui consiste à avoir le WC déposé sans pouvoir le reposer dans la même journée car les travaux consistaient à faire les réparations au mur ; repeindre la salle de bains ; déposer les sanitaires (WC et lavabo) qui sont posés sur le lino existant ; déposer le lino existant ; reposer un nouveau lino ; et reposer les sanitaires… Entre-temps, j’ai eu des problèmes de santé qui ont duré longtemps et qui ne m’ont pas permis de me concentrer sur ce problème spécifique. Et pour couronner le tout, l’assureur m’a promptement fait savoir que je n’avais que deux ans à compter du signalement du dégât des eaux pour régler ce problème, autrement l’opportunité s’éteindrait. À ce jour, je n’ai toujours pas vérifié cette «clause des 2 ans» car je ne retrouvais pas mon contrat ! Quand j’ai pu enfin mettre la main dessus, il n’était plus nécessaire de vérifier car les choses avaient abouti.

À cette époque, j’étais empêchée par mon problème de santé qui m’a occasionné un traumatisme que j’ai trimbalé avec moi pendant plus d’un an et dont je ne me suis remise qu’en 2020 (je me soigne par des thérapies naturelles la plupart du temps et elles agissent lentement sans choquer l’organisme). J’avais d’ailleurs abandonné tout espoir de finaliser les travaux eu égard à ma condition physique et face au comportement préjudiciable de l’assureur et de ses partenaires. Mais, à la dernière minute, à la fin du mois d’octobre 2020, j’ai eu un sursaut, en même temps qu’un regain d’énergie, et j’ai décidé de repartir à l’attaque car, après tout, l’assureur me devait cette contrepartie au contrat ― que je lui ai déjà payée par mes cotisations ― en même temps qu’une compensation pour les préjudices subis : malfaçon, perte de temps, faux rendez-vous, foutage de gueule, etc.

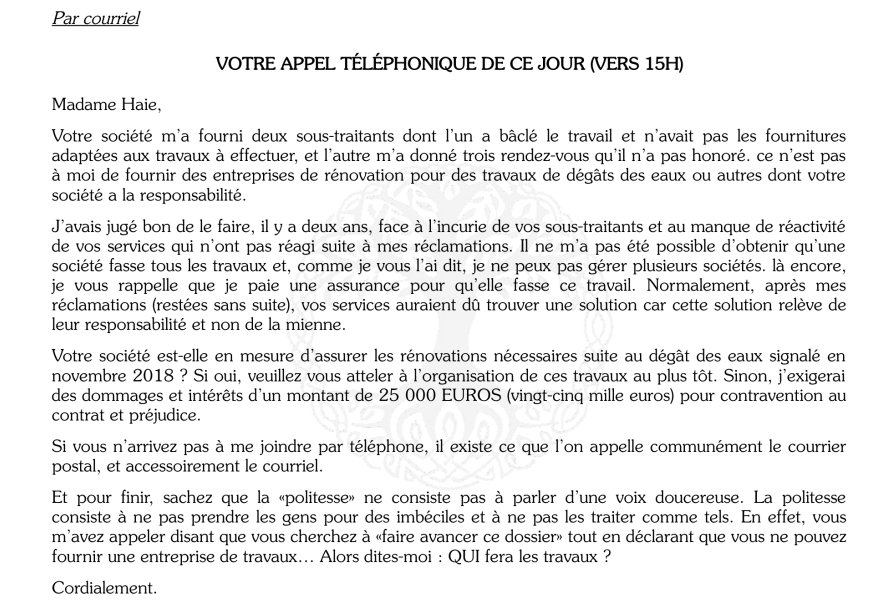

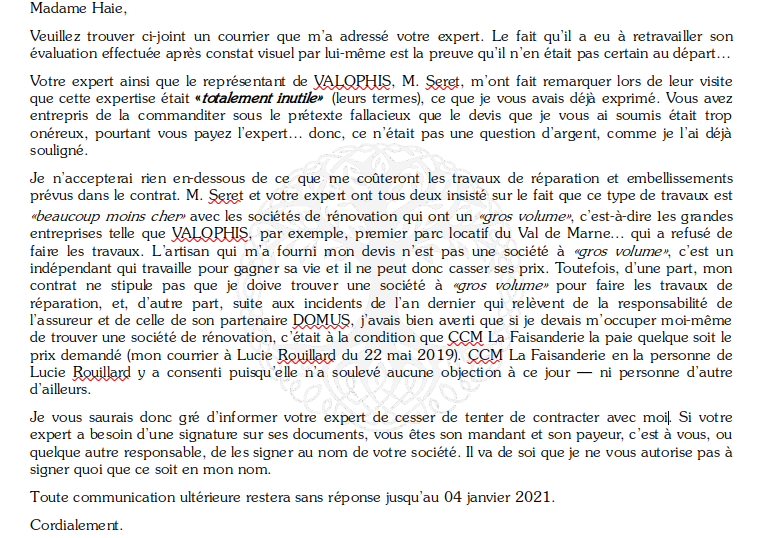

Je contacte donc CCM-LF par courriel le 27 octobre 2020 (tous les échanges ont eu lieu par courriel, sauf les courriers au «service consommateurs» qui se situe à une autre adresse) pour lui demander de reprendre la main et de me fournir une société de rénovation afin de reprendre et terminer les travaux car je n’ai pas eu de succès à ce niveau. Mais, là encore, cela se passe mal. En effet, une madame Haie (qui reprend le dossier de sa collègue de l’année d’avant) m’appelle au téléphone le 03 novembre 2020 me disant «Madame Buisson, je vous appelle pour m’assurer de faire avancer votre dossier, mais nous n’avons pas d’entreprise pour faire les travaux à cause des incidents de l’année dernière»… Les «incidents de l’année dernière» ne sont pas de mon fait, mais du fait de l’assureur (il s’agit, en fait, de ses partenaires mais, n’ayant pas de contrat avec les partenaires, je considère que ce que font les partenaires relève de la responsabilité de l’assureur). Du reste, on aurait pu s’imaginer que l’assureur aurait depuis deux ans viré la malsaine PROBATE au profit d’une entreprise plus compétente et respectueuse des clients, et donc qu’il aurait une nouvelle entreprise de rénovation à proposer. Je mets fin à la brève conversation et, comme toujours, je confirme immédiatement le tout par écrit.

À ce stade, la seule chose qui m’intéresse et qui m’importe est de ne pas perdre l’opportunité de bénéficier du paiement des travaux de réparation par l’assureur, et il ne me reste plus beaucoup de temps puisque, ne retrouvant pas mon contrat, je ne peux vérifier la validité de cette «clause des 2 ans» et par conséquent je dois l’accepter. J’insiste donc pour obtenir de l’assureur qu’il engage une société de rénovation car je ne suis pas sûre d’en trouver une et, à ce moment précis, je suis même persuadée du contraire.

Deux jours plus tard, madame Haie m’envoie les coordonnées d’une société de gestion d’entreprises de rénovation du nom de DYNAREN que l’assureur a contacté pour s’occuper de mon dossier. DYNAREN m’envoie un courriel le 05 novembre 2020 m’informant qu’elle dépêchera une entreprise d’artisans chez moi pour établir un devis. En effet, cette société d’artisans me contacte et rendez-vous est pris pour le 13 novembre 2020. Je suis aux anges : bientôt tout sera terminé ! Du moins, c’est ce que je croyais…

L’artisan arrive avec une demie heure d’avance (ce que je n’apprécie pas car j’étais concentrée sur une tâche, mais c’est probablement mieux qu’une demie heure de retard… Toutefois, comme dit le proverbe : «avant l’heure, ce n’est pas l’heure et après l’heure, ce n’est plus l’heure» 😃😃😃 ! ). Il est sympa et semble compétent dans sa façon de procéder ; il m’inspire confiance : tout baigne ! Il fait son travail puis, quand il a terminé, il me tend un document de 2 pages pré-imprimé et pré-rempli à signer. Dès le premier regard, je sais que je ne signerai jamais ce document car il engage ma responsabilité sur certains points alors que c’est la responsabilité de l’assureur qui doit être engagée étant donné que j’ai déjà fourni la contrepartie au contrat : j’ai payé mes cotisations. Donc, je dis au jeune homme que ce n’est pas à moi de signer ce document mais que je le transmettrai à l’assureur qui s’en occupera. Il me répond «Vous devez signer car vous êtes ma cliente». Ce à quoi je lui fais remarquer que ce n’est pas moi qui l’ai mandaté et que ce n’est pas moi qui le paie, et que, logiquement, je ne suis pas sa cliente. Il refuse de me laisser le document (on se demande pourquoi…), alors je propose d’en faire une copie numérisée que j’envoie à l’assureur.

Je questionne immédiatement l’assureur (toujours par écrit) et lui reproche du même coup d’avoir permis que ce document me soit présenté pour signature alors que c’est lui qui a fait intervenir l’entreprise DYNAREN et que c’est lui qui doit prendre la responsabilité des travaux en signant ce document. Ce document est un mandat («mandat au fins de….») et en signant ce document, j’en accepterais les clauses. Sur le document figurent deux espaces d’information qui concernent «LE CLIENT» (celui [qui mandate et] qui paie) et «ADRESSE ET COORDONNÉES DU SINISTRE» (l’adresse du tiers qui reçoit les prestations). Si deux espaces distincts sont prévus sur ce document, cela signifie que le client n’est pas nécessairement celui qui reçoit les prestations même si c’est lui qui les paie. Or, je pars du principe que, en droit commercial, le client est celui qui paie ― à moins qu’on me démontre le contraire. Or, c’est l’assureur qui a fait intervenir cette société et qui a la responsabilité de s’acquitter de tous les frais (de réparations et frais annexes) selon les termes de notre contrat ; rappelez-vous, je n’ai rien à payer pour ces travaux ! Donc, logiquement, c’est l’assureur qui doit être LE CLIENT de DYNAREN, pas moi. À la lecture des clauses de ce document, il m’apparaît que c’est un piège tendu par les employés de cette boîte d’assurance.

En effet, une des clauses du document stipule que si je renvoie l’artisan (c’est-à-dire si j’arrête les travaux en cours pour raison X ou Y), je deviens personnellement redevable à DYNAREN de la somme de €250. Or, l’année précédente, j’ai précisément renvoyé l’artisan nullissime de PROBATE qui me salopait ma salle de bains… Donc si j’avais signé un tel document l’année précédente, j’aurais subi un double préjudice : (1) ma salle de bains aurait été salopée plutôt qu’améliorée et (2) j’aurais eu à indemniser une tierce partie pour le privilège d’y mettre un terme.

J’appelle cela un coup de pute de la part des employés de CCM-LF qui me répondent que c’est à moi de signer ce document (non, ce n’est pas à moi de le faire), de «ne pas m’inquiéter» (😃😃😃), que je n’aurais «rien à payer» (😃😃😃)… mais insistent pour que je signe le document sinon, disent-ils, les travaux n’auront pas lieu. Donc, voilà le dilemme auquel je suis brusquement confrontée : soit je signe un document qui engage en partie ma responsabilité alors que c’est celle de l’assureur qui doit être totalement engagée, soit je ne peux plus bénéficier du paiement des travaux de réparation auquel mon contrat et mes cotisations me donnent droit. Je décide donc de repartir en quête d’une société de rénovation afin de me sortir de ce traquenard, mais sans trop d’espoir d’en trouver une, vu le peu de temps qu’il me reste… Mais, surprise surprise, j’en trouve une du premier coup ! C’est mon jour de chance ! Je n’ai pas le temps de vérifier si cette entreprise est digne de confiance ou non, l’important c’est que je fournisse un devis à l’assureur pour ne pas perdre mon opportunité. L’entreprise intervient dès le lendemain, soit le 20 novembre 2020, pour établir un devis. Je suis sauvée ! Ce devis a dû être modifié, à ma demande, à deux reprises ― car je vérifie les détails ― mais finalement tout est bien et, cinq jours après l’intervention de cette entreprise, soit le 25 novembre, je suis en mesure de transmettre un devis à mon assureur en l’informant que je ne signerai pas le document de DYNAREN. Je me situe dorénavant HORS traquenard. Alléluia !

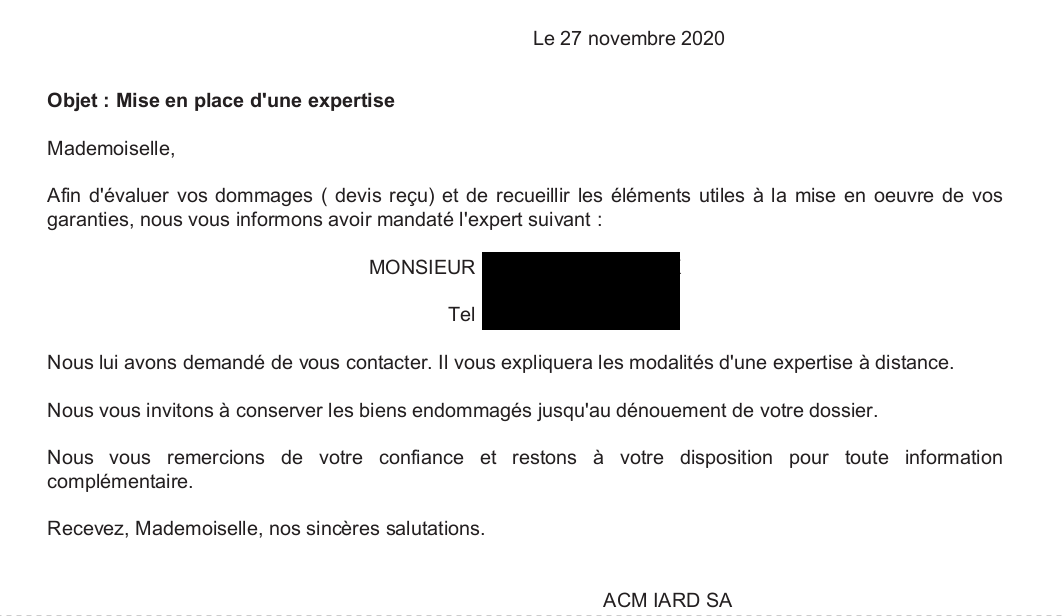

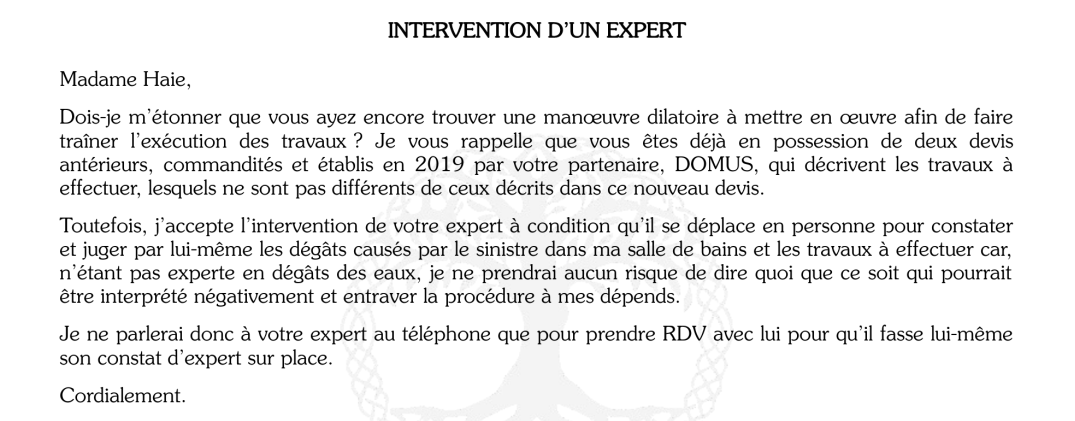

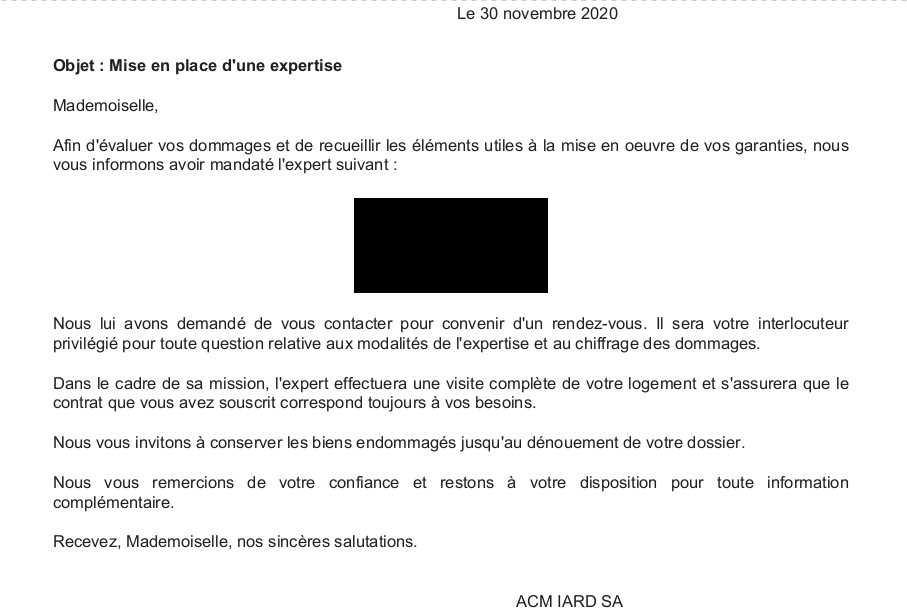

Deux jours après avoir reçu mon devis, l’assureur m’annonce qu’il a mandaté un «expert» pour «évaluer les dommages et recueillir les éléments utiles à la mise en œuvre des garanties»… Comme je m’attendais à des représailles de sa part (pour être sortie de son traquenard), je n’étais pas étonnée ; mais j’accusais le coup d’avoir à perdre du temps et de l’énergie car je n’avais aucune intention de me laisser entuber par «l’expert» et je sais que, dans mon cas précis, il a été engagé pour ça 😀😀😀 car, à ce stade et après trois devis établis à sa demande depuis 2019, l’assureur connaît très bien l’étendue des dégâts et la nature des travaux à réaliser ; cette «expertise» n’a aucun fondement, c’est juste pour m’emmerder et me voler. De plus, elle sera, me dit-on, conduite «à distance» !! Oui oui, c’est écrit noir sur blanc !

Je n’avais jamais entendu dire au paravent qu’un expert pouvait évaluer des dommages matériels par téléphone, c’est-à-dire sans les avoir jamais vus. C’est une première pour moi. Ces gens n’ont pas froid aux yeux. Ils mandatent un «expert» mais c’est moi qui suis désignée pour lui fournir les informations sur lesdits dommages, ce qui revient à dire que c’est moi qui fais l’expertise alors que c’est lui qui est payé pour le service. Ils ont tout compris à Assurance Crédit Mutuel 😄😄😄 ! J’écris donc à l’assureur pour lui dire que je ne suis pas dupe de ses manœuvres dilatoires, d’une part, mais que je n’accepte l’intervention de son expert qu’à la condition qu’il vienne en personne constater les dégâts et estimer les travaux à réaliser, d’autre part.

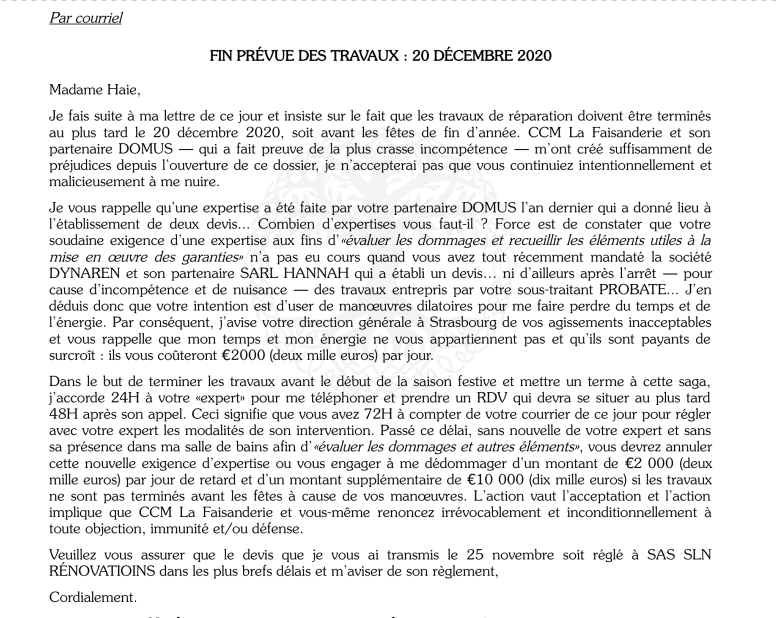

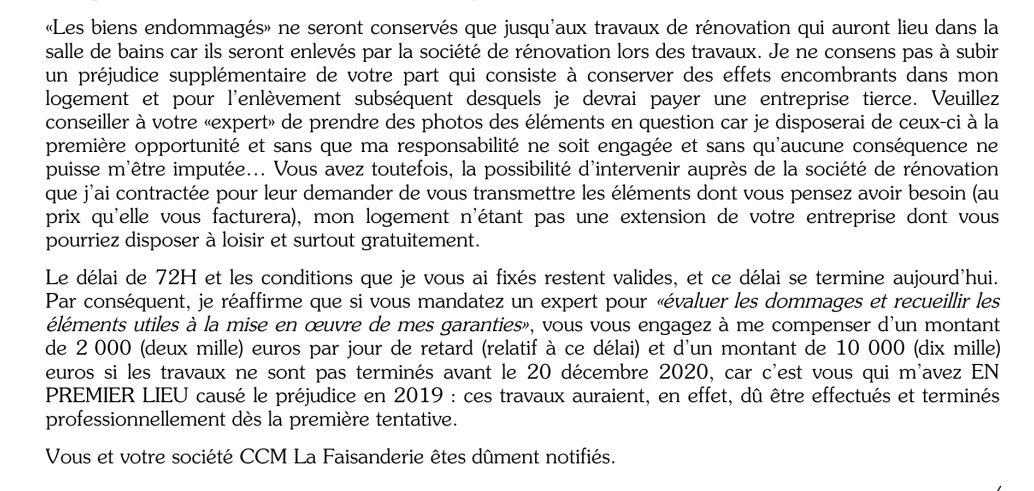

Puis, je me ravise et lui envoie dans le même élan un second courrier lui donnant 72H pour s’entendre avec son «expert» car je souhaite en finir avec ces manigances et terminer les travaux avant les fêtes de fin d’année.

«L’expert» m’appelle vers 14H30 et me dit qu’il a des informations à obtenir de moi. Je lui réponds que je ne donnerai aucune information par téléphone car je veux qu’il prenne rendez-vous pour constater par lui-même l’étendue des dégâts ainsi que les travaux à réaliser. Il refuse. Je confirme aussitôt par écrit à l’assureur à qui j’ai déjà, ce même jour, fait remarqué que quand il a fait intervenir DYNAREN dans le but d’établir un (troisième) devis, il n’a pas jugé bon de faire effectuer une «expertise» pour «évaluer les dommages et recueillir les éléments utiles à la mise en œuvre des garanties».

Il est évident que le fait de n’avoir pas réussi leur coup avec DYNAREN est resté en travers de la gorge des employés de CCM-LF qui crient vengeance pour mon insubordination puisque la responsabilité de l’assureur reste toujours pleinement engagée du fait de mon refus de signer le document. Et maintenant ils veulent ma peau. Leur but est affiché : se trouver un prétexte et un moyen de ne pas payer la totalité des travaux, histoire de m’emmerder un bon coup et de me montrer qui est le patron… Ils ne le savent pas encore mais LE PATRON, C’EST MOI 😃😃😃 !!!

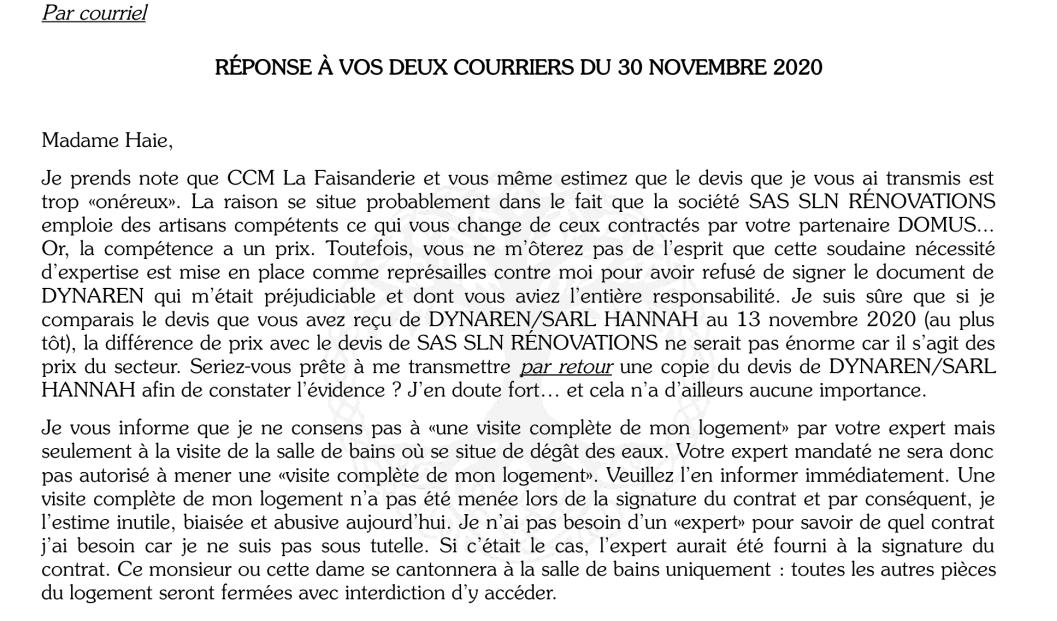

Face à mon refus d’une «expertise à distance», l’assureur décide de faire intervenir une «vraie» firme d’experts de Paris (et non plus l’agent administratif du bureau d’à-côté qu’on veut faire passer pour un expert 😃😃😃 !!). Vous noterez toutefois que l’assureur prend des libertés en prétendant m’imposer «une expertise complète de mon logement afin d’évaluer mon contrat», ce que bien évidemment je n’accepte pas.

Ma réponse à l’assureur – 30 novembre 2020 :

Puis j’envoie un deuxième courrier ce même jour :

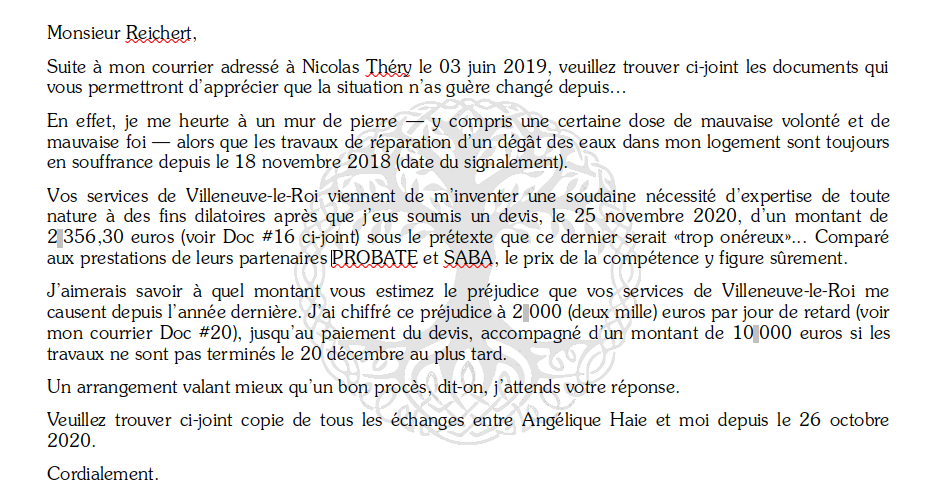

Puis, j’avise la direction générale du Groupe Assurance Crédit Mutuel car les employés de CCM-LF sont en train de fomenter un sale coup :

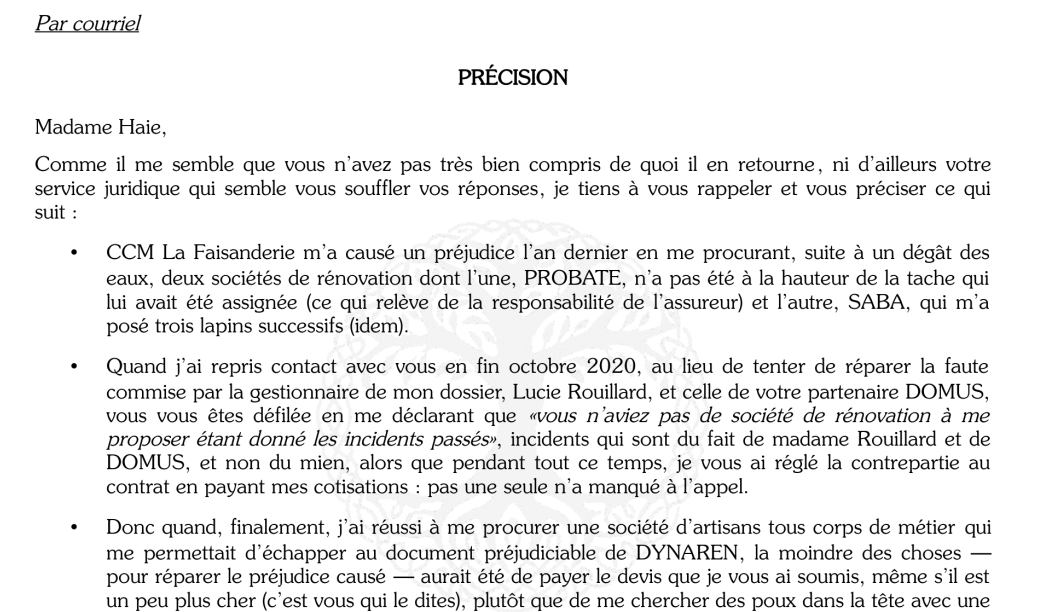

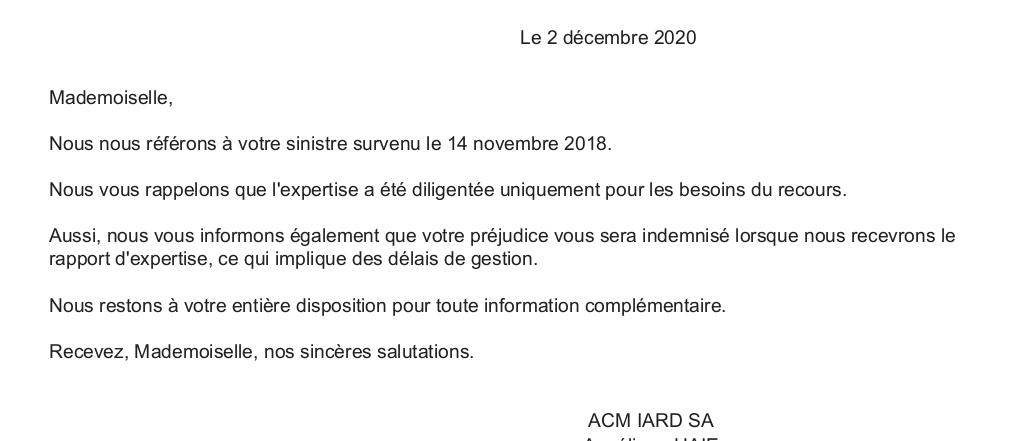

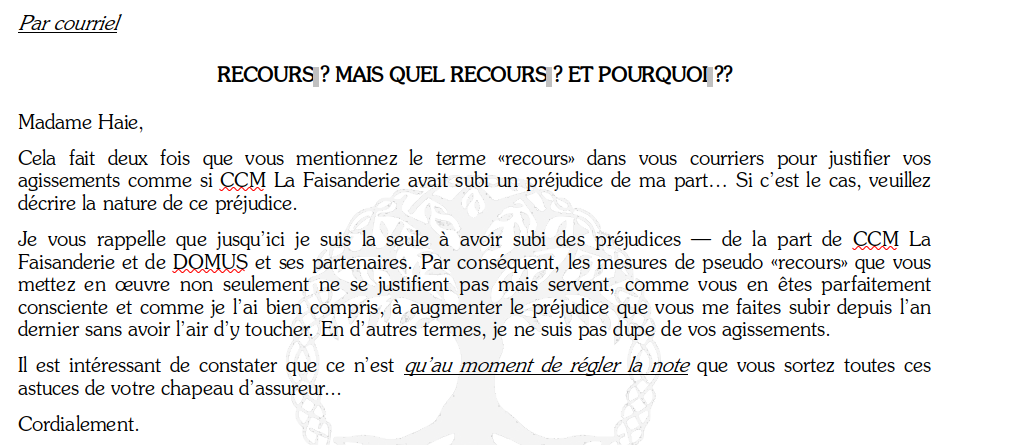

Le lendemain, madame Haie m’envoie un message pour tenter de justifier cette expertise inutile et abusive :

Elle a déjà mentionné le terme «recours» et je flaire l’arnaque. Donc, je lui répond :

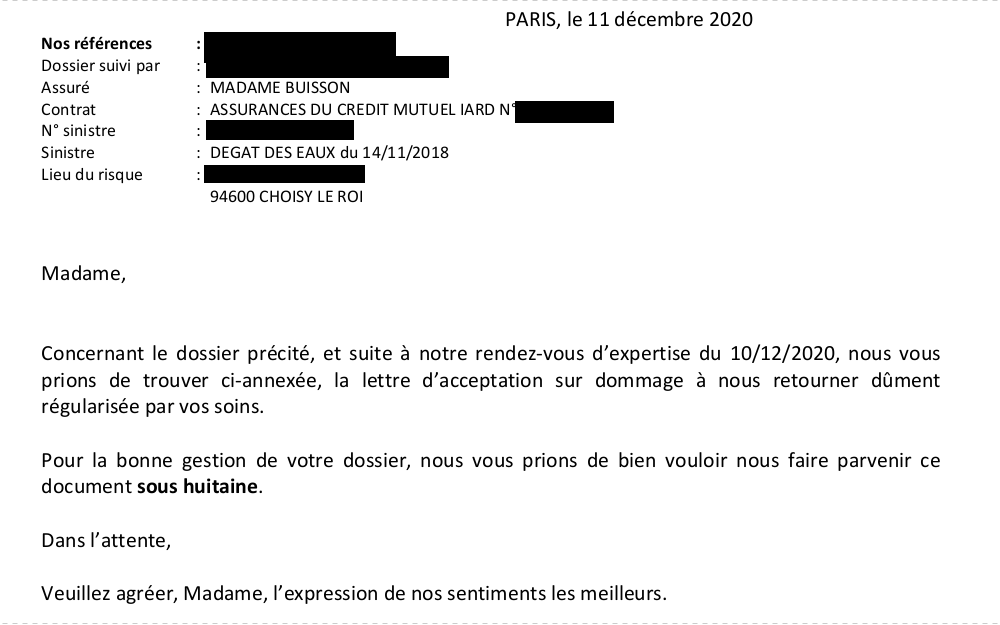

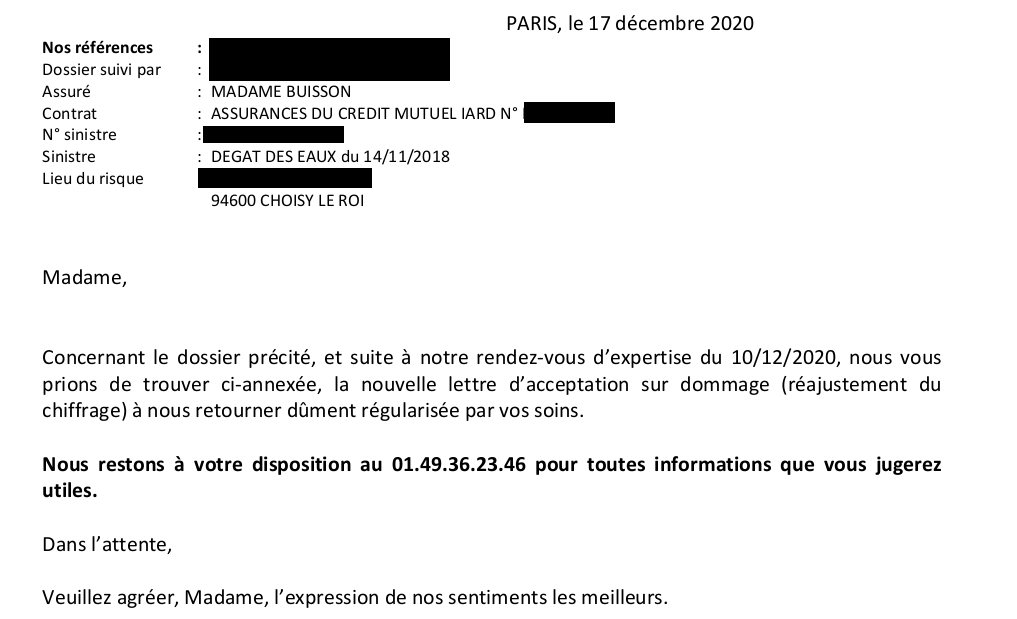

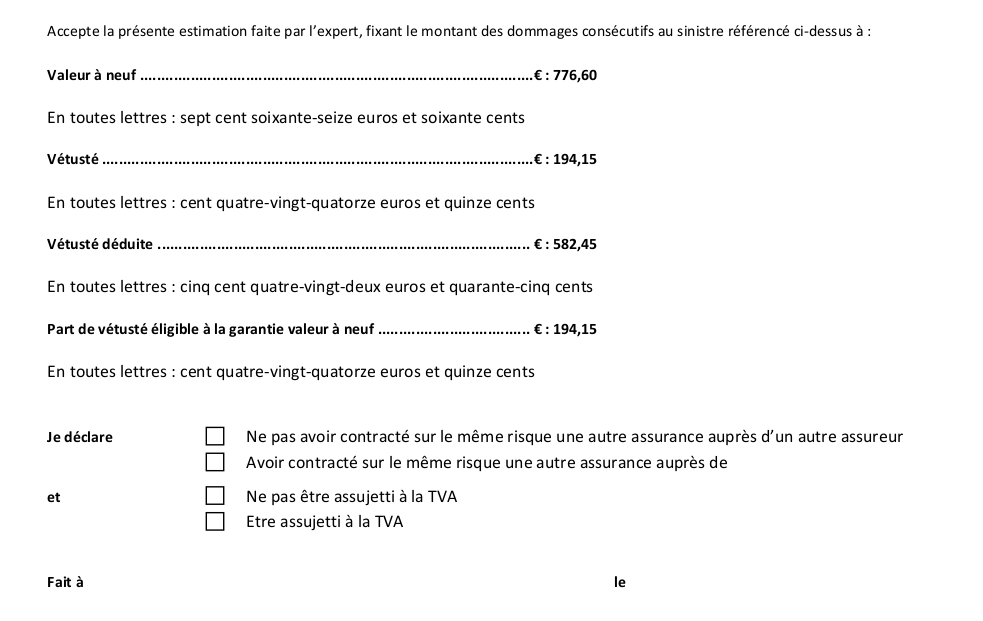

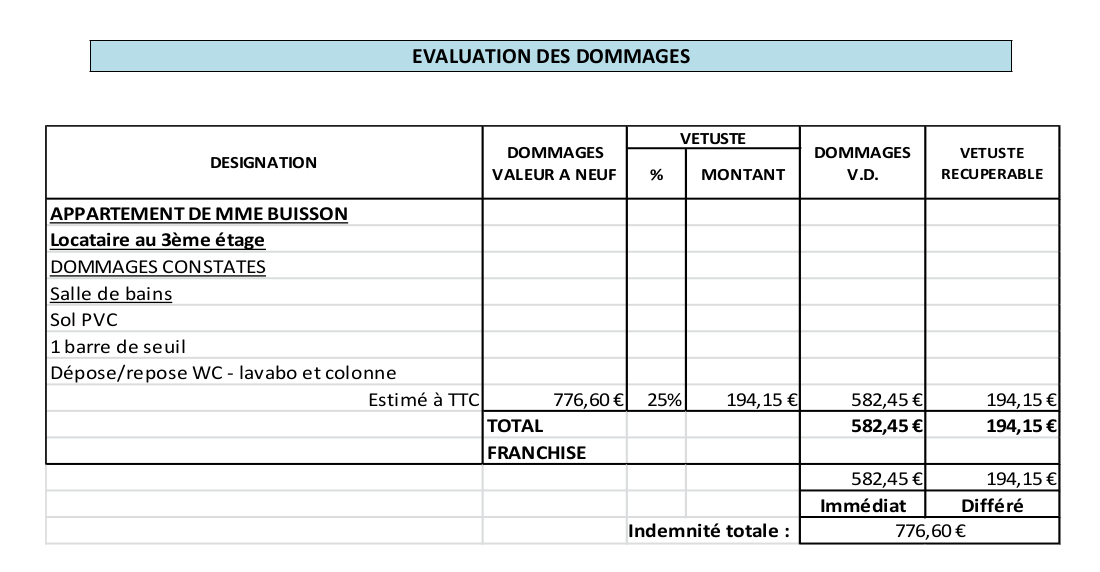

Ce même jour je reçois un courriel de l’expert : le rendez-vous initialement prévu le 13 décembre aura lieu le 10 décembre. J’accepte. L’expert arrive au jour dit avec un responsable du bailleur, il s’agit de la société VALOPHIS HABITAT OFFICE PUBLIC DE L’HABITAT DU VAL DE MARNE, constructeur et premier parc locatif du Val de Marne… qui a refusé de faire les travaux à ma demande. L’entretien se déroule très bien et je note qu’ils insistent tous les deux pour bien me faire comprendre que le devis que j’ai fourni à l’assureur et qui s’élève à 2 356,30 euros est «trop cher»… Je suis ouverte à tous les avis et respecte la liberté d’expression 😃😃😃 !!!

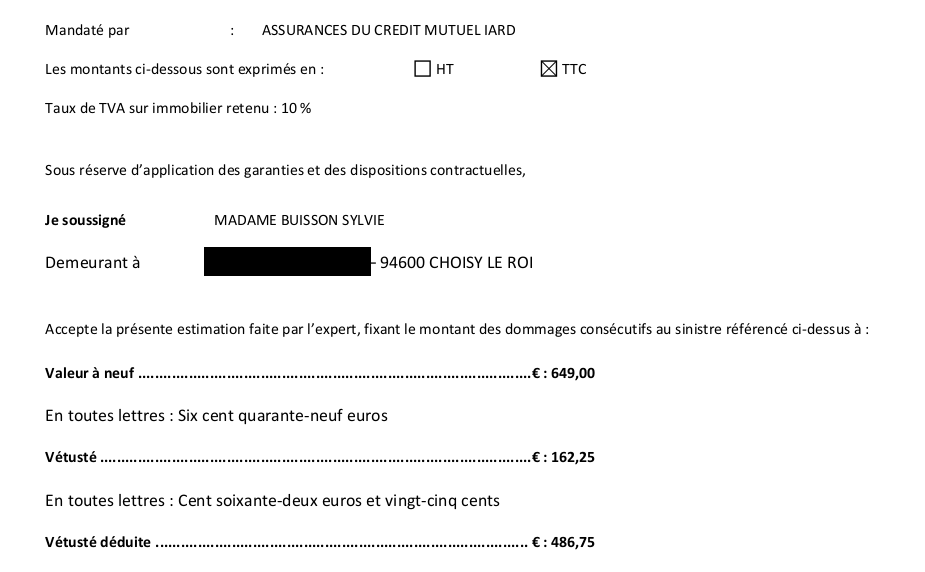

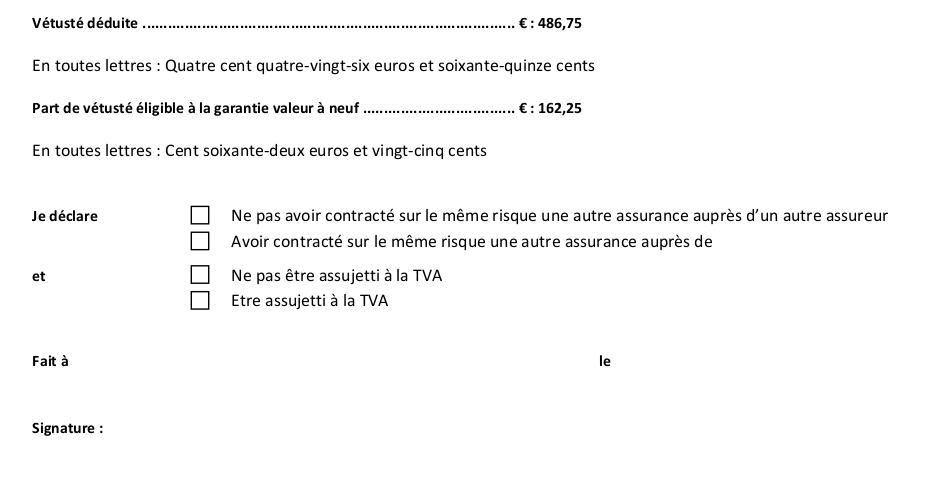

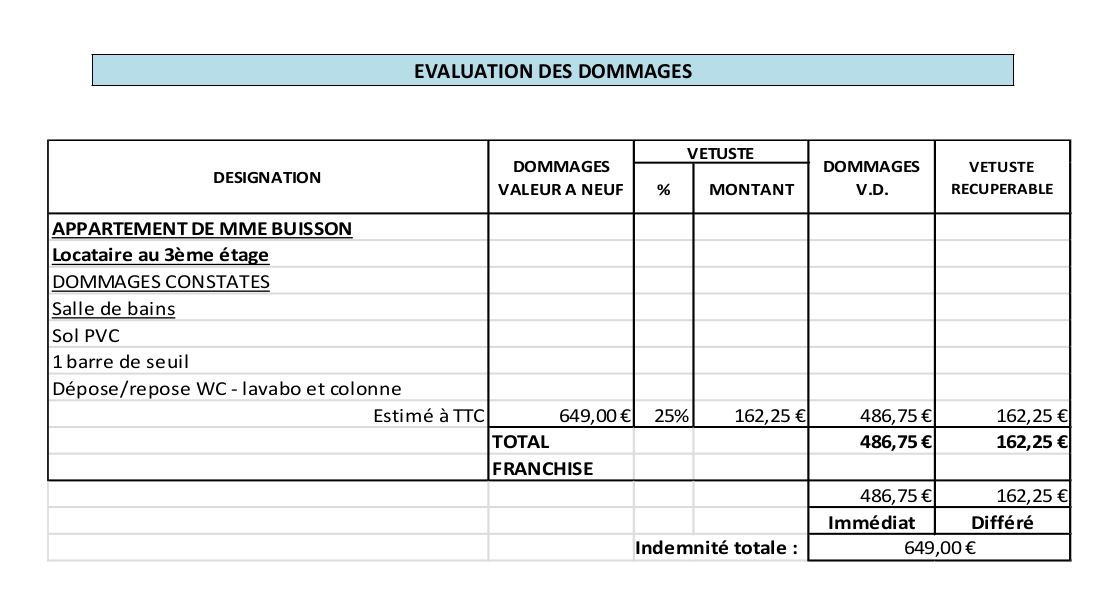

Arrive, quelques jours plus tard, «l’évaluation de l’expert» d’un montant, tenez-vous bien, de 649 euros avec demande de réponse et de SIGNATURE sous huitaine… Il aurait dû porter un nez rouge en venant chez moi plutôt qu’un masque covid, j’aurais tout de suite su que c’est un clown 😃😃😃 !!!

Les gens ont tendance à accepter, à leur corps défendant, toutes les dérives et les abus caractérisés des assureurs et de leurs «experts» parce qu’ils pensent et croient qu’ils en ont l’obligation et qu’il n’y a pas d’autre issue. OUI, IL Y EN A UNE AUTRE : S’Y OPPOSER ! Autrement dit : DIRE “NON” !!!

Ma réponse à l’expert :

Il est clair que cette coterie espère m’avoir à l’usure. Après s’être entretenu avec l’assureur, l’expert en remet une couche en tentant de m’appâter avec un petit supplément de 127,60 euros dont il pense que je devrais me contenter… Je rappelle que mon devis est de l’ordre de 2300+ euros.

Deuxième tentative de l’expert :

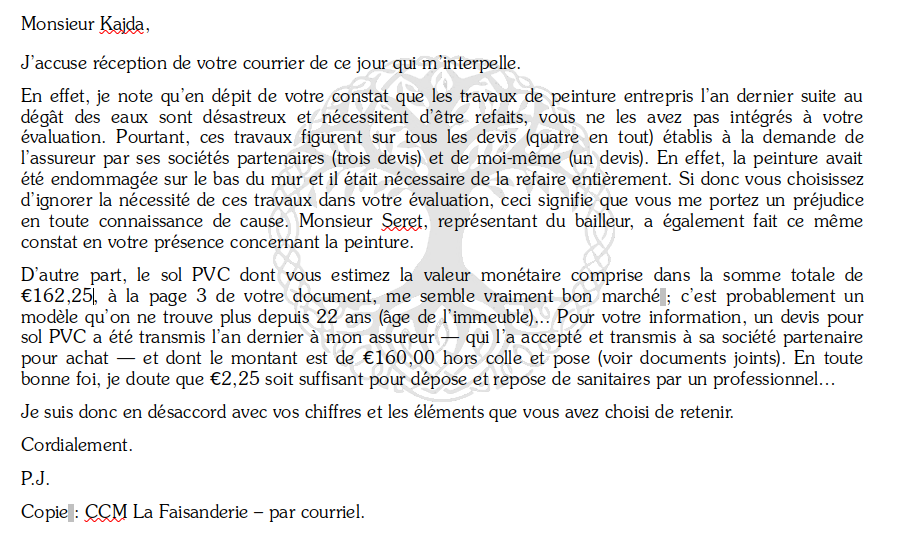

Dès sa première «évaluation», j’ai considéré «l’expert» comme étant définitivement hors-jeu dans la mesure où j’ai rejeté son «évaluation» pour cause de rétention volontaire et préjudiciable d’information (vol à main armée 😀😀😀!!!). De plus, il a commis l’erreur de revoir son jugement, ce qui prouve qu’il n’est expert de rien du tout ― en tout cas, pas plus que moi sur cette question qui me concerne. Donc, je ne prends même pas la peine de lui répondre, je répond directement à l’assureur (il est en copie) :

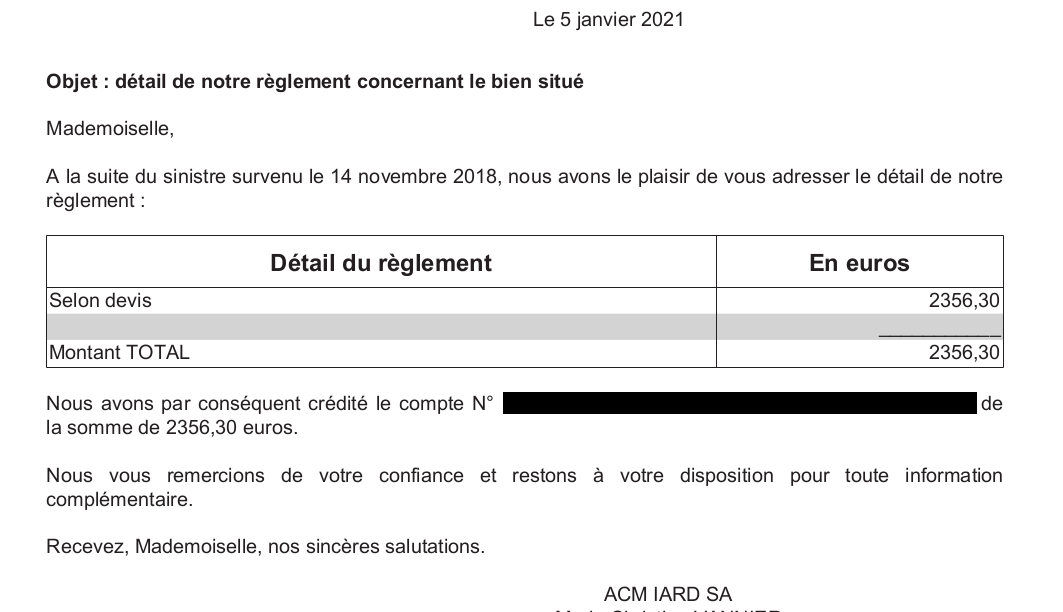

ET VOILÀ !

Un virement du montant total de mon devis est effectué directement sur le compte en banque de BUISSON SYLVIE (dont je suis l’administratrice) le 05 janvier 2021.

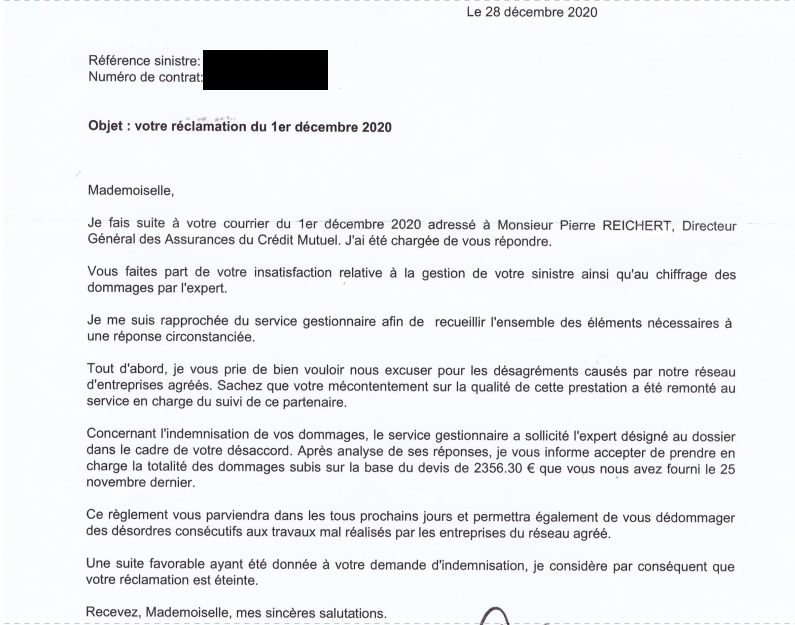

La responsable du service «consommateurs» ― je ne savais pas qu’on pouvait «consommer» des polices d’assurance… ― m’envoie un courrier m’annonçant la bonne nouvelle, mais contenant une entourloupe. Corinne Wagner, la responsable, est peut-être de bonne foi, mais il y a quand même une entourloupe qui consiste à faire passer le paiement des travaux pour une compensation pour tort…

Je n’ai pas l’intention de balayer d’un revers de manche la compensation qui m’est due pour ce que j’ai subi (malfaçon, malice et autres préjudices en 2019) car j’estime que tout a un prix dans la vie s’agissant des sociétés commerciales qui font des profits énormes sur notre dos ― particulièrement les compagnies d’assurance ― et me pourrir la vie est une activité payante 😃😃😃 !!! Je réponds à Corinne Wagner sur les trois points principaux.

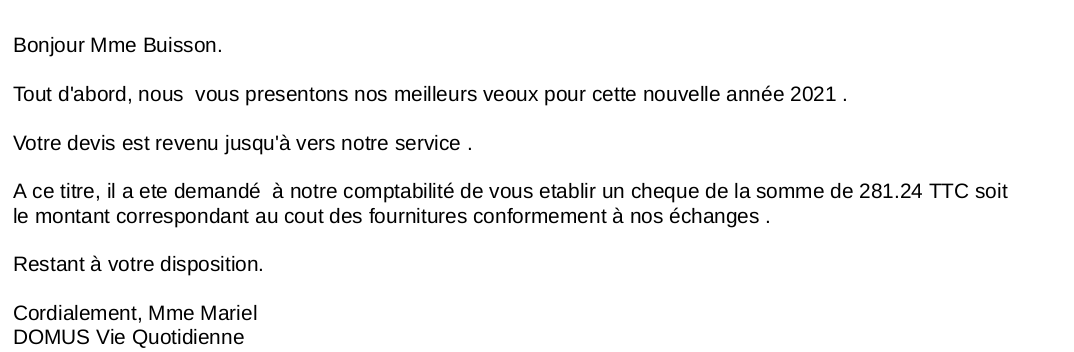

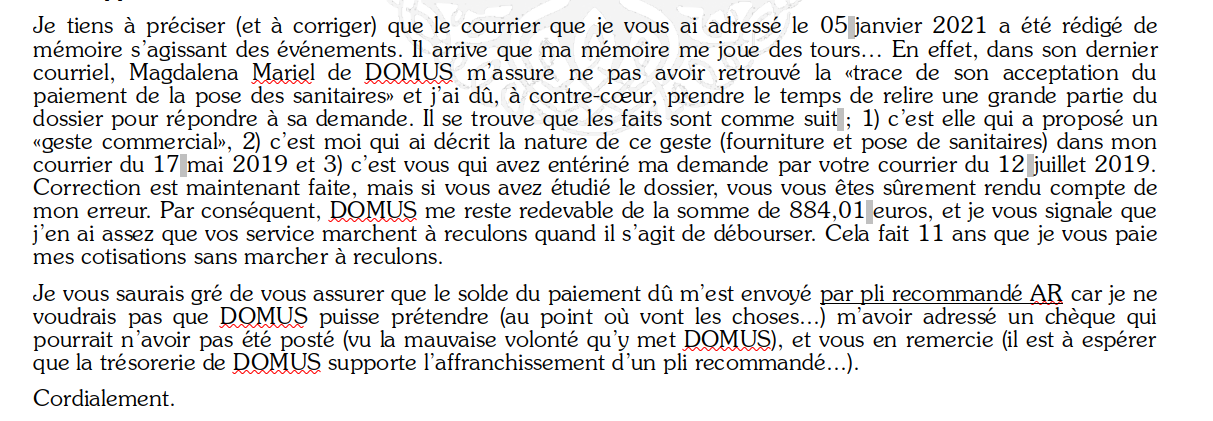

Entre-temps, j’étais en relation avec DOMUS, la société partenaire de gestion ― celle qui n’a cessé de se foutre de ma gueule. Je lui envoie des relances. Je lui avais accordé 10 jours pour m’envoyer le paiement de la compensation. Au bout de 15 jours (j’ai d’autres chats à fouetter), j’envoie un rappel. C’est à ce moment que la réponse arrive m’informant qu’un chèque vient d’être envoyé… mais ce dernier ne couvre pas le montant total dû… Madame Mariel use des bons vœux d’année nouvelle comme de vaseline, mais ça ne passera pas.

Je me souviens distinctement que «nos échanges» mentionnaient fourniture et pose… J’ai demandé la fourniture et la pose de nouveaux sanitaires comme dédommagements.

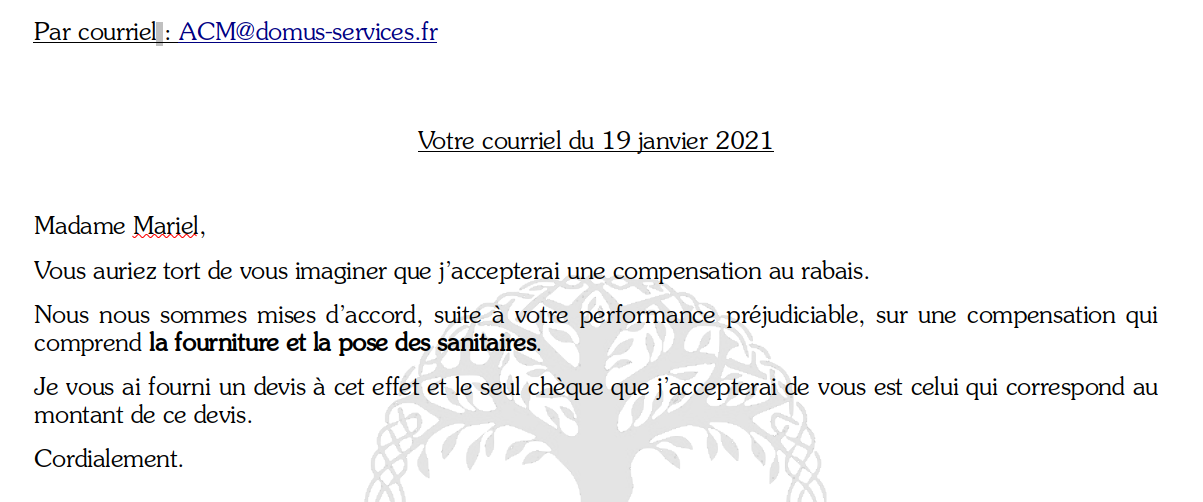

J’avertis la responsable de mon refus d’accepter un paiement incomplet en stipulant qu’il n’y aura pas d’autre demande de ma part sauf par tribunal interposé. Je n’ai pas encaissé le chèque de DOMUS et n’ai pas l’intention de le faire jusqu’à ce que cette question de compensation soit réglée car l’encaisser pourrait signifier que j’accepte ce paiement comme définitif.

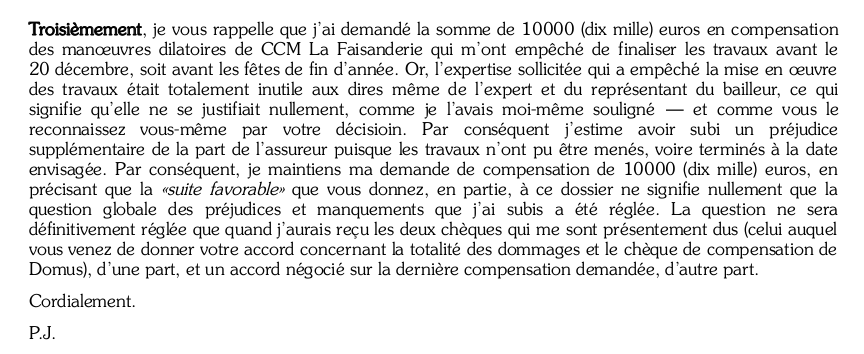

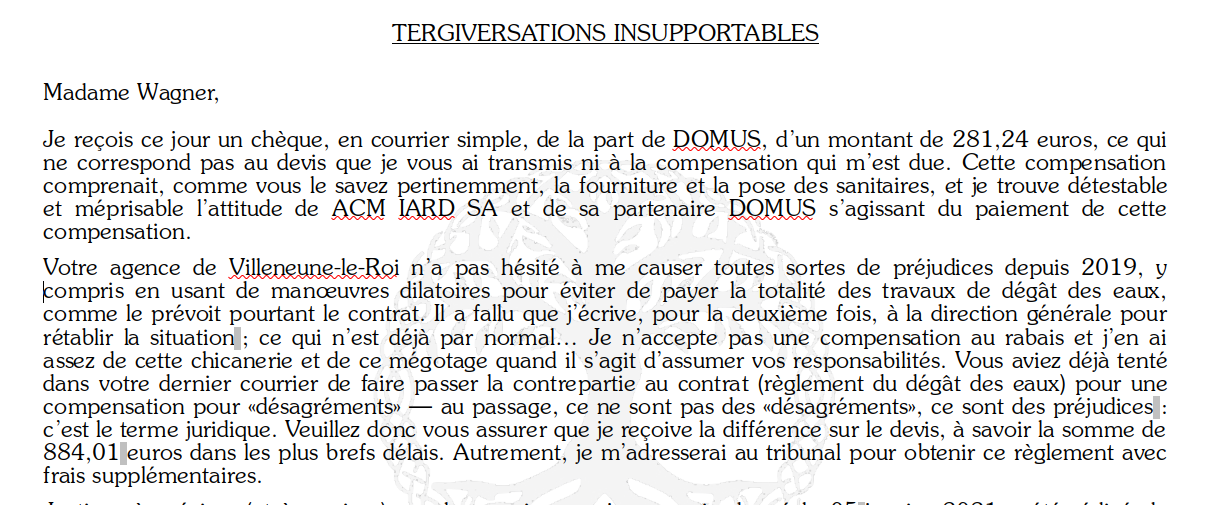

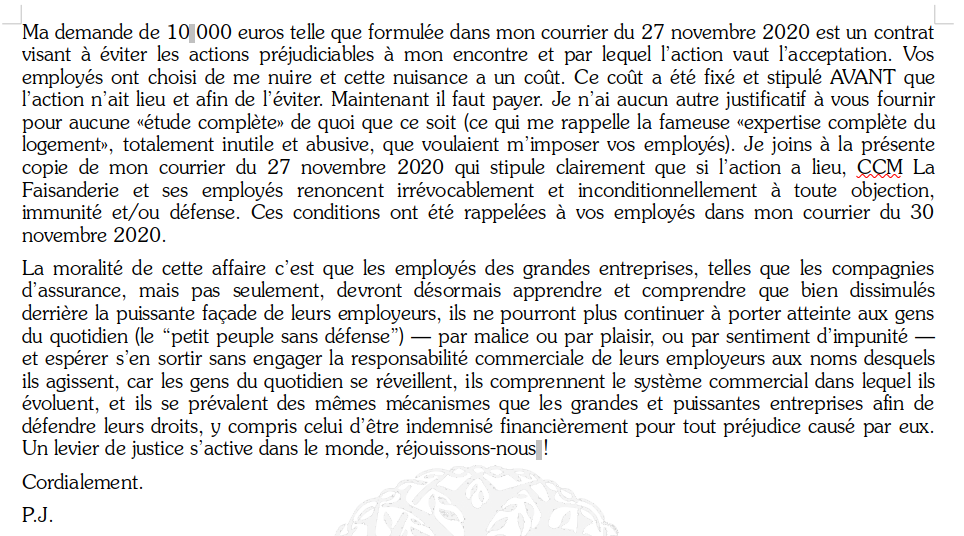

À partir de ce moment, les choses sont en suspens puisque chaque partie a donné ses arguments et campe sur ses positions. Je dois maintenant préparer un dossier pour le tribunal au nom de ma personne morale afin de récupérer les deux compensations qui me sont dues : le solde de 884,01 euros relatif à la pose des sanitaires et les 10 000 euros pour manœuvres dilatoires (contravention au contrat et préjudice), mais je ne suis pas pressée. Monter un dossier demande du temps et de l’attention.

ET RE-VOILÀ !

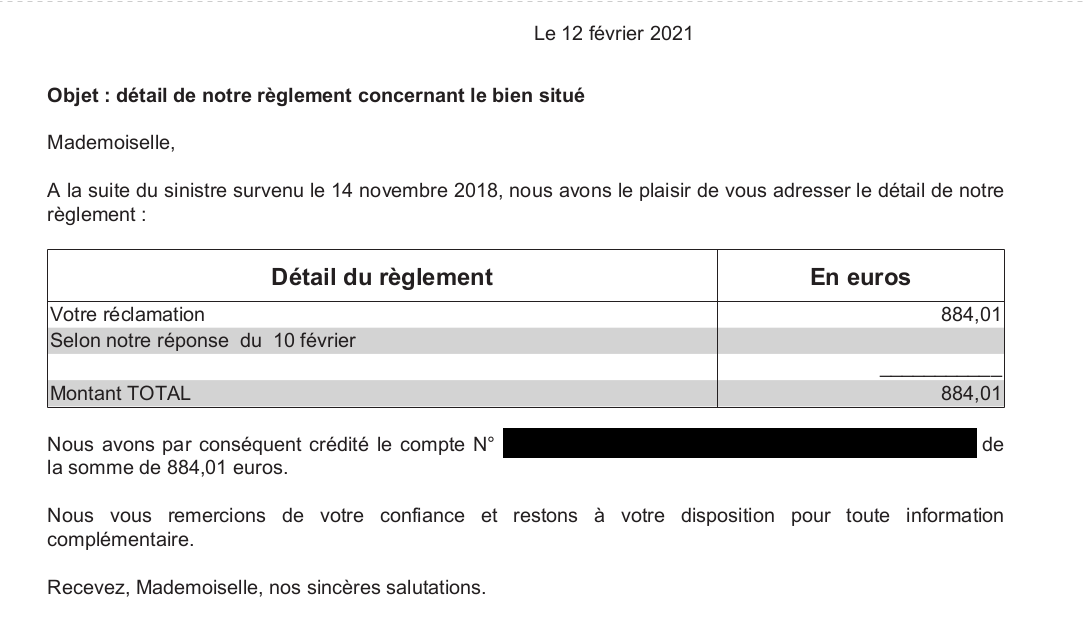

Le 15 février 2021, en consultant ma messagerie «officielle» (celle que j’utilise pour les affaires de la Matrice), je découvre un message de l’assureur, envoyé le 13 février, qui m’informe que le solde de la compensation due, soit 884,01 euros, a été viré sur le compte bancaire et, vérification faite, il y est !!! 😊😊😊 (sourire intérieur) :

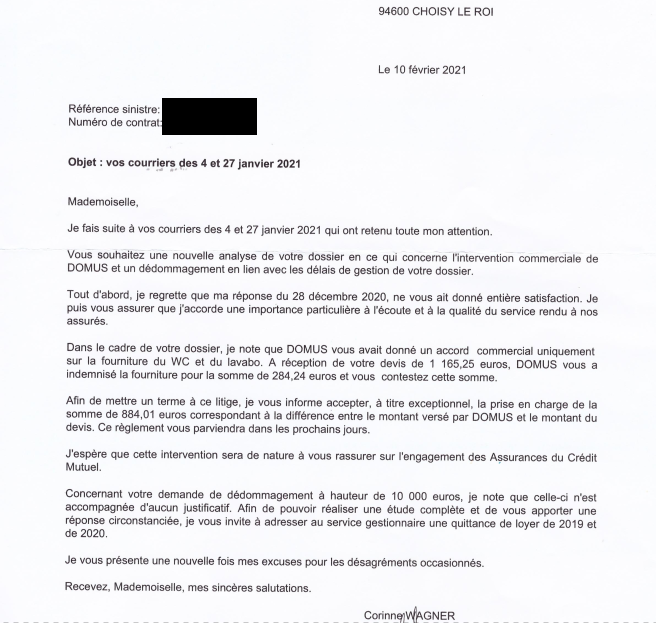

Puis je reçois un courrier de Corinne Wagner :

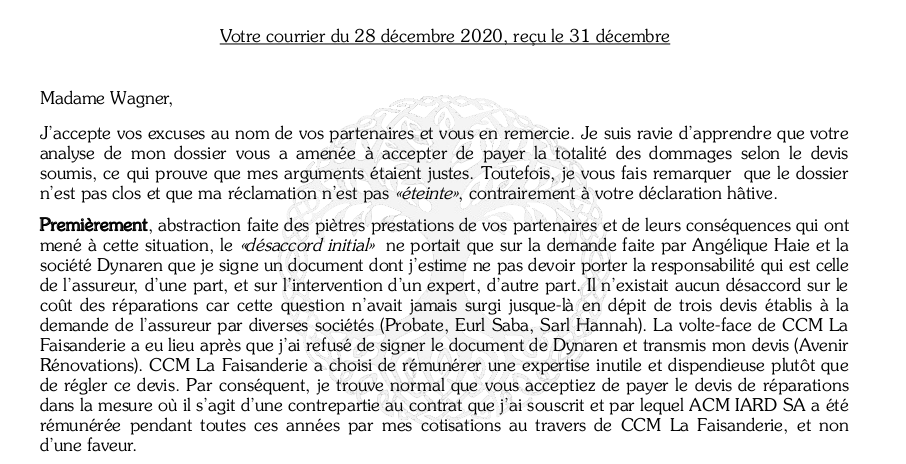

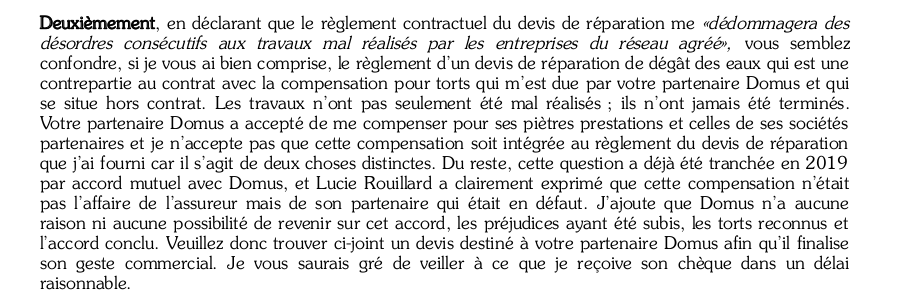

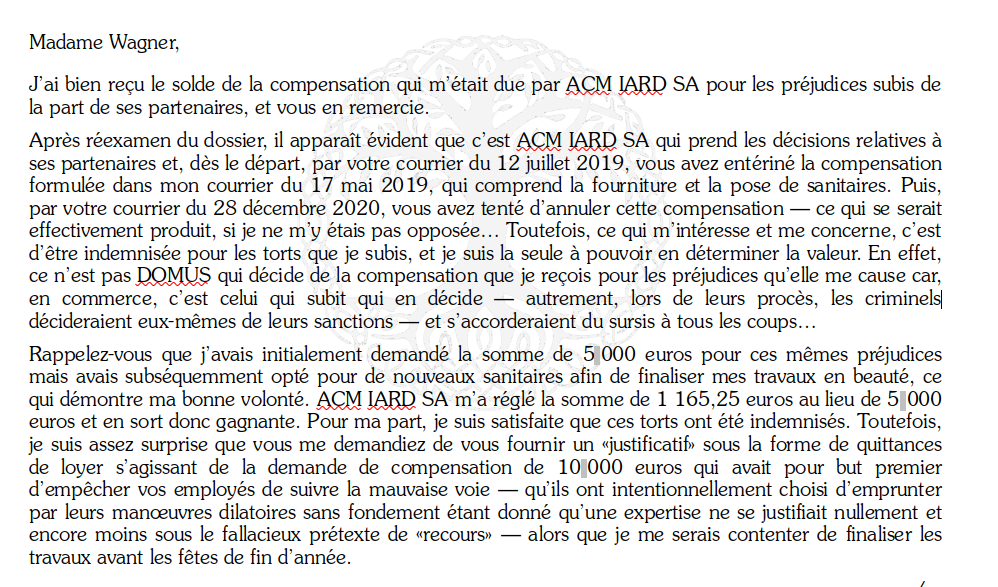

Ma réponse :

Maintenant, les travaux de réparation et d’embellissement peuvent enfin commencer dans la sérénité.

Il reste une dernière étape : la compensation de 10 000 euros pour manœuvres dilatoires de la part de l’assureur qui m’ont empêché de commencer les travaux de réparation et de les terminer à la date envisagée… Ceci sera réglé par tribunal interposé puisque après trois mois «d’étude complète du dossier», Corinne Wagner m’a fait savoir par l’intermédiaire de l’agence de Villeneuve-le-Roi qu’elle avait besoin de deux mois supplémentaires pour y réfléchir… Je suis en train de préparer mon dossier ; je ne suis pas pressée.

CONCLUSION

Ne vous laissez pas faire. Dites “NON” quand vous n’êtes pas d’accord. N’acceptez pas les évaluations au rabais des «experts» car PERSONNE ne vous oblige à signer leurs documents. Si vous ne les signez pas que fera l’assureur, d’après vous ? Dans mon cas, il a payé la totalité des réparations car c’est que que prévoit notre contrat ! Toutefois, il ne l’aurait pas fait si j’étais tombée dans le piège de «l’expert» et avait accepté son arnaque évaluation en signant son document de rabais… N’oubliez pas que vous N’ÊTES PAS en contrat avec les experts, seulement avec votre assureur et, par conséquent, vous n’êtes pas tenus de prendre en compte ce que disent ces «experts» : c’est une PRÉSOMPTION !!! Réfutez la présomption.

N’oubliez pas non plus que les «experts» qui sont mandatés et payés par les assureurs ont un lien et un conflit d’intérêt avec ces derniers. Si c’est vous qui les mandatez et les payez, ils ont aussi un lien et un conflit d’intérêt avec vous… Quand ils sont mandatés par le tribunal, ils ne sont pas neutres comme on pourrait s’y attendre car bien souvent ils se font graisser la patte… par les assureurs !

🙂🙂🙂

BONUS

Rémy Daillet-Wiedemann sur la nécessité impérieuse et salutaire de dire «NON»

L’administration “souhaite vous rencontrer”

*

*

*

*